所以上面问题的解 的有效性还需要经过下面模型的检验才可以。 的有效性还需要经过下面模型的检验才可以。

第二阶段:

检验的有效性或者寻找新的有效解

如果=,那说明已经是问题的最优解。如果两个解不相等,那不是有效

但是总是有效解。所以在任何情况下,两阶段法总是可以在第2阶段保证第原问

题的有效解.

(4)模型的算例分析

假设下面是专家给出的8种证券的模糊收益率运用前面所建立的模型,结合算法进行实证分析。

专家给出的股票模糊收益率

股票

1

(0.009,0.0163,0.018)

2

(0.236,0.33,0.414)

3

(0.207,0.253,0.277)

4

(0.0807,0.0918,0.1028)

股票

5

(0.1448,0.1646,0.184)

6

(0.022,0.028,0.034)

7

(0.226,0.343,0.424)

8

(0.015,0.021,0.026)

股票的预期收益率和风险损失率

股票

收益率

风险损失率

1

0.0144

0.0008

2

0.3267

0.0148

3

0.2457

0.0060

4

0.0918

0.0018

股票

收益率

风险损失率

5

0.1645

0.0033

6

0.028

0.001

7

0.331

0.0167

8

0.0207

0.0009

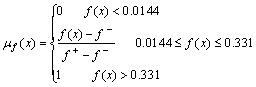

将数据代入上面研究的模型 中分析得: 中分析得:

第一步:求得

得相应的隶属函数为

解相对应的线性问题:

得 , , ,收益率为0.2347,风险为0.0056. ,收益率为0.2347,风险为0.0056.

第二步:检验以上求的解是不是原问题的有效解。

得 ,  收益率为0.2347,风险为0.0056计算结果表明,8种证券组合投资比例为:对于证券3,投资比例为0.8647;对于证券5,投资比例为0.1353;其余股票投资比例为0. 收益率为0.2347,风险为0.0056计算结果表明,8种证券组合投资比例为:对于证券3,投资比例为0.8647;对于证券5,投资比例为0.1353;其余股票投资比例为0.

4、小结

本文利用了模糊收益率下的风险损失率定义,建立了一个多目标的投资组合模型,其中预期收益率最大化和投资组合风险损失率最小,由于多目标规划问题的绝对最优解往往是不存在的,因而采用两阶段算法找出模型的有效解,并给出算例进行说明,从算例的结果看出,关于风险损失率的定义能在投资组合模型中得到较好的应用。

参考文献

[1]陈国华、廖小莲.多目标投资组合模型的模糊两阶段解法[J].吉首大学学报,2006,第27卷:18-21.

[2]林军,卢谦.模糊预期收益率下风险损失率的左偏差度量[J].模糊系统与数学,2002,16(3):87-93

[3]许若宁,李楚霖.衡量模糊标志值[J].模糊系统与数学,2001,第15卷第1期:62-67.

2/2 首页 上一页 1 2 |