| 通过SPSS软件,得到表1:

表1 T检验结果

|

|

Paired Differences

|

t

|

df

|

Sig. (2-tailed)

|

|

Mean

|

Std. Deviation

|

Std. Error Mean

|

95% Confidence Interval of the Difference

|

|

|

|

|

|

|

|

Lower

|

Upper

|

|

|

|

|

CAR - VAR00002

|

-.6814

|

.34011

|

.05127

|

-.7848

|

-.5780

|

-13.289

|

43

|

.000

|

我们得到双侧概率sig(2-tailed)=0.000,在95%的置信概率下, 显著地不为零。(三)解释变量的构建 显著地不为零。(三)解释变量的构建

1.SPAC融资机制的特殊性

一方面,SPAC投资者在为实业公司融资上市后,期望通过股权的变卖来赚取高额的回报。由于在转换权证的过程中,股价会出现一个较大幅度的上涨,SPAC投资者可以套利来赚取其中的差价,且投资收益丰厚,故SPAC投资者的套利目的明确。由于SPAC的收购行为稀释实业公司的股权经济学论文,一旦SPAC投资者集中套利,便会极大地打压股价,使得价格长期弱势。另一方面,由于最终成交价由并购双方谈判得出, 因此被并购公司的股权价格可能会低于直接IPO的价格,SPAC提供的市场价值往往低于传统IPO市场,【5】实业公司所有权被稀释,加之SPAC投资者的套利性而在市场中出现普通股价值不断缩水的现象。所以,本文从这两方面选定的解释变量为SPAC投资者持有期间收益率和股票的普通股价值。

(1)SPAC投资者持有期间收益率

①若某SPAC投资者持有a股奥瑞金种业转换权证前的普通股,则该SPAC投资者持有期间收益率为:

其中, 是SPAC投资者持有期间收益率, 是SPAC投资者持有期间收益率, 是SPAC投资者权证转换完成后第1个月到第t月的平均股票价格, 是SPAC投资者权证转换完成后第1个月到第t月的平均股票价格, 是权证转换完成后的普通股股数, 是权证转换完成后的普通股股数, 是除SPAC投资者的股份占比, 是除SPAC投资者的股份占比, 是SPAC投资者持有股票的天数,t=1,2… 是SPAC投资者持有股票的天数,t=1,2…

②若某SPAC投资者持有b股奥瑞金种业由权证转换而得的普通股,则该SPAC投资者持有期间收益率为:

其中, 是SPAC投资者持有期间收益率,t=1,2… 是SPAC投资者持有期间收益率,t=1,2…

③该SPAC投资者持有a股奥瑞金种业转换权证前的普通股和b股奥瑞金种业由权证转换而得的普通股的收益率总和为:

④预计影响方向

随着SPAC投资者持有期间收益率逐渐降低,套利止损的可能性就会越大,股价的弱势效应就会越严重。

(2)普通股价值

①普通股价值为:

其中, 是权证转换完成后第1个月到第t月的普通股价值,t=1,2… 是权证转换完成后第1个月到第t月的普通股价值,t=1,2…

②预计影响方向

随着普通股价值不断缩水,股价的弱势效应就会越严重。

2.NASDAQ资本市场

①权证转换完成后第1个月到第t月的平均日换手率(Turnover)

换手率是用来衡量股票交投是否活跃的重要指标。权证转换完成后第1个月到第t月的平均日换手率在累积21~24月时突然上升,后一直走势平稳,且趋于下行。即使最高点也没有突破3%,表明该股从整体上交投不活跃。

预计影响方向:随着换手率的不断降低,股价的弱势效应就会越严重。

②权证转换完成后第1个月到第t月的PSY(t)指标

PSY指标是研究投资者对股市涨跌产生心理波动的情绪指标。权证转换完成后第1个月到第t月的PSY指标走势平稳,在40%~50%的区间徘徊,空方一直占据主要力量,美国市场投资者对于奥瑞金种业投资前景并不是十分看好。对于跨国上市的公司,美国投资者有着更高的期待,但是奥瑞金种业显然达不到美国投资者的心理预期。

预计影响方向:随着PSY值的不断降低,股价的弱势效应就会越严重。

3.企业经营状况

从2005年到2009年报表日的净利润情况,如表2所示:

表2 2005年到2009年报表日的净利润

|

报表日

|

12/31/2005

|

9/30/2006

|

9/30/2007

|

9/30/2008

|

9/30/2009

|

|

净利润($)

|

2,034

|

9,658

|

(21,781)

|

(6,376)

|

(5,980)

|

报表日的净利润情况表明在奥瑞金种业上市的后三年时间里一直处于亏损状态,经营状况不佳,这其中有全球经济危机、农产品市场价格的强烈波动、自然灾害等各种因素的影响。企业经营状况不佳,从内部角度讲,会加剧股价的弱势效应。

由于企业的经营状况指标只能从企业的季报、年报等相关文件获悉,而这些数据往往都是时点数据,无法形成时序的数据组,故企业经营状况的代理指标的构造方法将在下一部分中具体阐述。

五、模型的构建

(一)企业经营业绩的代理指标的构建

借鉴投资者异质信念代理指标的构造方法*【6】和前文所述的假设一、假设二,

其中, 是剔除SPAC融资机制的特殊性和NASDAQ资本市场性所包含的影响因素后的企业经营业绩的代理指标,称其为Achievement,t=1,2… 是剔除SPAC融资机制的特殊性和NASDAQ资本市场性所包含的影响因素后的企业经营业绩的代理指标,称其为Achievement,t=1,2…

(二)多元回归模型的构建

1.一元回归

为了防止伪回归问题经济学论文,首先先分别分析企业经营业绩的代理指标与累积异常收益率的关系、SPAC融资机制的特殊性的两个解释变量与累积异常收益率的关系,模型如下:

如果符合预期,两者应该是显著地正相关关系。

2.多元回归

再根据假设一与假设二,加入SPAC融资机制的特殊性所包含的解释变量和NASDAQ资本市场所包含的解释变量,即、 、和PSY(t)。在处理技术上,由于模型采用时间序列数据,本文采用加权最小二乘法处理异方差,广义差分法处理自相关得到最终的系数估计值和相应的t统计量和F统计量的值。 、和PSY(t)。在处理技术上,由于模型采用时间序列数据,本文采用加权最小二乘法处理异方差,广义差分法处理自相关得到最终的系数估计值和相应的t统计量和F统计量的值。

六、实证检验结果

(一)样本的统计性分析

通过EVIEWS软件,我们对样本数据进行统计性分析,如下表3:

表3 样本整体的统计性描述

|

|

CAR

|

R

|

Ln(EV)

|

TURNOVER

|

PSY

|

|

Mean

|

-0.681381

|

1.727005

|

19.36356

|

0.013654

|

0.440307

|

|

Median

|

-0.733461

|

0.144303

|

19.34002

|

0.014522

|

0.440676

|

|

Maximum

|

0.023890

|

28.61068

|

19.79449

|

0.023461

|

0.507246

|

|

Minimum

|

-1.308948

|

-0.169192

|

19.00956

|

0.005176

|

0.404762

|

|

Std. Dev.

|

0.340108

|

4.850414

|

0.235467

|

0.007363

|

0.013320

|

|

Skewness

|

0.341683

|

4.343655

|

0.257191

|

0.017049

|

2.344758

|

|

Kurtosis

|

2.650854

|

23.22337

|

2.028430

|

1.199922

|

16.68264

|

累积异常收益率最大值为2.39%,即权证转换完成后第1个月的异常收益率,最小值为-130.89%,中位数为-73.35%;SPAC投资者持有期间收益率中位数为14.43%,标准差为4.85,收益率随着股价的下跌波动幅度很大,且平均数为1727.01%,收益丰厚,套利可能性极大;取对数后,普通股价值最大值为19.79,最小值为19.01,平均值为19.36,普通股价值缩水明显;平均日换手率平均值为0.01,中位数为0.01;PSY心理线标准差为0.01,波动幅度不大,走势平稳。

(二)检验结果

表4 企业经营业绩的代理指标与累积异常收益率回归分析结果

|

|

Coefficient

|

t-Statistic

|

F-Statistic

|

|

Intercept

|

-0.128144978108

|

-16.0358596827

|

265.471432362

|

|

Achievement

|

0.867259687121

|

16.2932940918

|

从表4中可以看出,经过回归、自相关和异方差的处理,在95%的置信概率下,企业经营业绩的代理指标与累积异常收益率呈现显著地正相关关系,即企业经营业绩越差,累积异常收益率越低,长期弱势效应越明显。这符合我们之前的预期。

表5 加入其他变量后的回归分析结果

同时我们可以看到,加入普通股价值这个解释变量,在处理了自相关和异方差后,虽然通过了T检验和F检验,但是普通股价值与累积异常收益率呈现显著地负相关关系,这不符合我们之前的预期。原因在于模型中存在着变量间的多重共线性。由于SPAC投资者急于套利,获取高额差价,这使得普通股价值不断缩水论文格式。在模型中,SPAC投资者持有期间收益率与普通股价值存在着多重共线性,使参数符号与预期相背离。

市场性因素PSY心理线,虽然参数符号与我们的预期一致,即PSY值越低,累积异常收益率越低,但对于累积异常收益率的影响并不显著。可见,美国投资者在进行投资时更多的依据公司的基本面,不是进行非价值性投资,不关注企业的内在价值,而跟风投机。这一点也基本符合美国资本市场的特点。

六、结论分析与研究建议

(一)SPAC股价长期弱势的原因

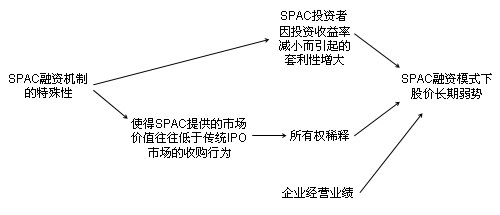

本研究通过CAR模型分析得到SPAC模式上市下公司股价长期弱势的特点,并且运用多元回归分析的方法通过SPAC融资机制的特殊性、NASDAQ资本市场因素和国内行业、产品市场变化和企业经营状况四个方面来探寻股价长期弱势的影响因素。如图3所示经济学论文,我们发现,在SPAC融资机制的特殊性中,SPAC投资者的投资收益率减小而引起的套利性增大是股价长期弱势的重要原因。而对于SPAC投资者能够进行套利的原因就在于把使得SPAC提供的市场价值往往低于传统IPO市场的收购行为,即国际私募发行中使用的公司控制权安排――购股期权带入其中而导致的所有权稀释【7】。同时,企业经营业绩也是股价长期弱势的关键因素。而市场性因素虽然对股价长期弱势影响不显著,但也抑制了股价的转向强势的可能性。从SPAC模式而言,以套利为主,成长为辅【8】,与看中公司成长性的初衷有悖,SPAC能够给投资者提供一种获得超额收益率的套利机会。

图3 SPAC模式长期弱势的原因分析

(二)美国市场的特点与SPAC融资模式所暴露的缺陷

通过对于市场性因素的分析,我们发现美国投资者在进行投资时更多的依据公司的基本面,不是进行非价值性投资,不关注企业的内在价值,而跟风投机。美国市场相对成熟和理性。但从另一方面看,我们发现SPAC融资机制的不足。对于雇佣投资银行承销,直接上市的公司来说,承销商在IPO结束后通常会直接成为该股票的做市商,维持交易的活跃性。但是SPAC上市公司却没有这一支持。

(三)建议

无论是IPO、APO还是SPAC,每种融资模式都有其自身的优缺点。虽然SPAC投资者具有运用购股期权进行套利的特性,但是SPAC仍然不失为一种节约时间和成本的融资模式。中小企业应根据自身发展情况和未来发展前景的预期选择适当的融资模式。上市后由于SPAC投资者退出所引起的市场陌生感,实业公司可运用可转换债券来解决再融资难的问题。

虽然实业公司通过SPAC融资,但上市后交投并不活跃。为了达到实业公司与SPAC投资者的共赢,在设计SPAC产品时,SPAC基金应逐步引入做市商制度,逐渐完善SPAC的退出机制。

随着中国资本市场的不断发展,SPAC将成为融资模式的又一发展趋势。中国私募股权基金可以借鉴其模式,弥补其不足,这有益于建设我国的多层次资本市场。

参考文献:

[1]余玫.SPAC――中国中小型企业海外上市的另类选择[J].江苏商论, 2008,(8): 55-56.

[2]齐忠恒.奥瑞金―年增30%却被抛弃的故事[N].证券市场周刊, 2007-12-02.

[3]Mok H.M. and Hui Y.V.. Underpricing and aftermarketperformance of IPOs in Shanghai[J]. Pacific-Basin Finance Journal, 1998, 6:453-474.

[4]李蕴玮,宋军,吴冲锋.考虑市值权重的IPO长期业绩研究[J]. 当代经济科学, 2002, 6: 12-15.

[5]隋文香,温慧生.中国中资企业资本运作新路径――奥瑞金SPAC海外上市之路简评.中国种业, 2007, 6.

[6]陈国进,高黄远,王景.我国IPO长期弱势及基于异质信念的解释.第四届中国金融学年会, 2007-10-28. http://www.docin.com/p-34108832.html

[7]胡挺.海外股权融资:SPAC模式及其风险.金融教学与研究[J], 2007, (2): 6-7.

[8]吴克忠.2007中国私募基金高峰会实录[A]. 2007年3月.

2/2 首页 上一页 1 2 |